区分マンション投資における契約形態のひとつに「三為契約(三者間契約)」があります。この記事では、三為契約を中心に、販売業者や融資銀行との関係性、物件価格の仕組みについて詳しく解説します。

過去の記事(第2回:家賃アップ施策、第3回:修繕積立金の重要性)とあわせてご覧いただくと、より理解が深まります。

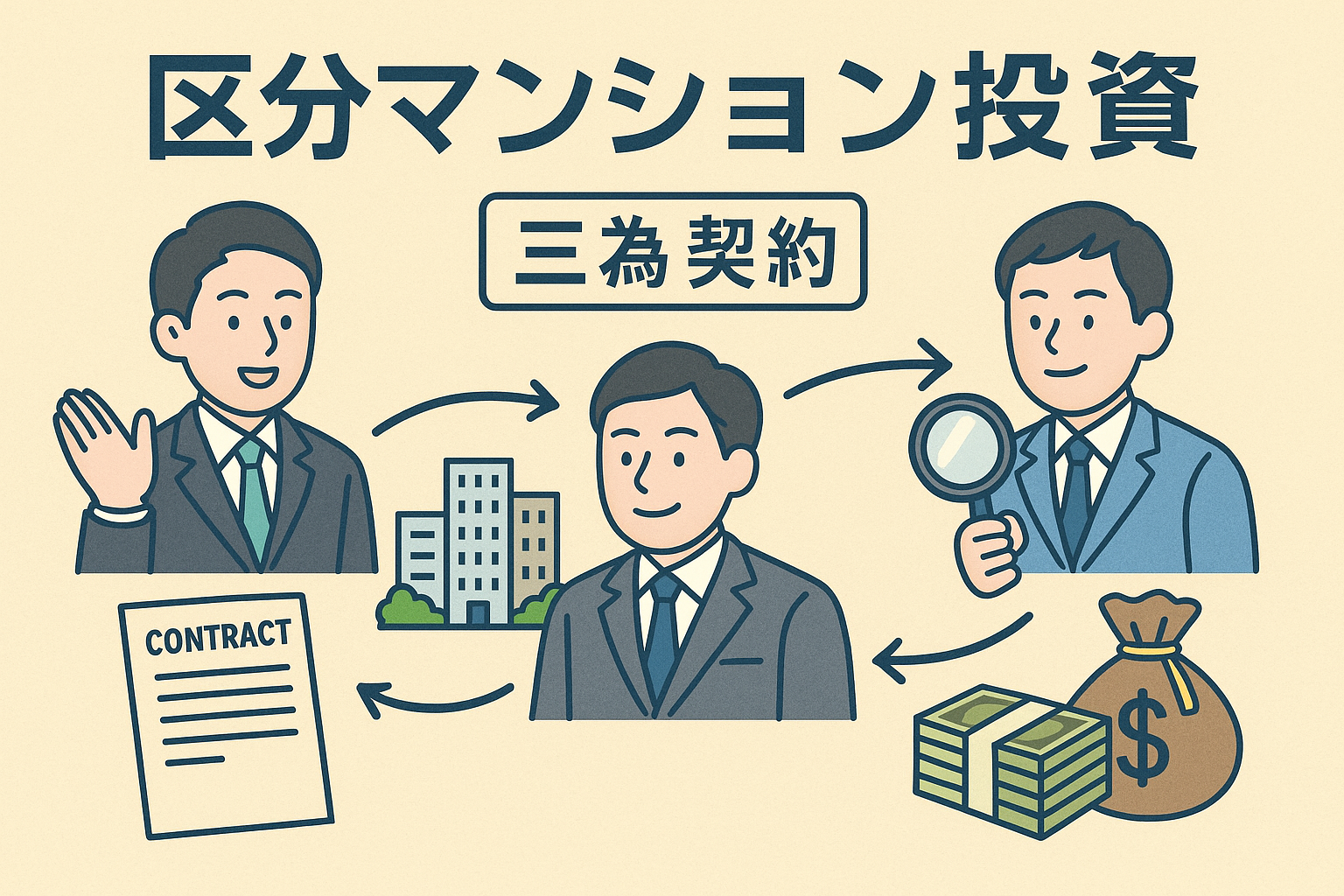

三為契約とは?区分マンション投資でよくある契約形態

「三為契約」とは、「第三者のためにする契約」の略で、不動産取引ではよく見られる契約形態の一つです。

一般的には、売主・事業者・買主の三者で成立する契約を指します。

- 売主(一次業者): 物件の保有者または仕入れ元

- 事業者(二次業者): 販売や再販の実務を担う中間業者

- 買主(エンドユーザー): 投資家や個人購入者

この契約形態は、買主が物件の最初の売主と直接契約するわけではなく、中間に事業者を挟むことで、「価格調整」や「融資付け」などが行われやすい仕組みになっています。

三為契約に潜む多層構造~販売ルートはこんなに複雑

実際には、この「事業者」部分がさらに細分化されており、投資家が目にする「販売会社」は、そのほんの一部にすぎません。主なプレイヤーを整理すると、以下のような構造になります。

- ぶつ上げ業者(仕入れ業者)

- 販売業者

- 再販業者

- さらにその下の再販業者

このように、再販の再販という多層構造になっており、それぞれの業者が一定の利益を上乗せしているため、最終的に投資家が購入する価格には、複数の「マージン」が含まれている可能性があります。

有名販売業者と銀行提携ローンの実態

たとえば、Renosy(リノシー)などの大手販売会社は、銀行と提携したローンを活用して物件を販売しています。

一見、提携ローンは「スムーズに融資を受けられる便利な仕組み」に見えますが、実際には「融資可能額が高いこと」を前提に、物件価格もそれに合わせて設定されていることが多いのが実情です。

銀行の融資額が物件価格を決める?

区分マンション投資では、以下のような銀行が主に利用されます。

- オリックス銀行

- ジャックス(ジャックス保証付き)

- 楽天銀行(近年シェア拡大中)

ここで注意すべきは、「どの銀行の提携ローンが使われるかによって、販売価格が大きく左右される」ことです。

たとえば、

- オリックス銀行やジャックス: 比較的保守的な融資額

- 楽天銀行: 高めの融資が通る傾向あり

つまり、楽天銀行の提携ローンを使う場合、他行に比べて高い価格で物件を買わされるリスクがあるということです。これは、再販業者やそのまた下の販売業者が「高い融資額を基に販売価格を設定している」からにほかなりません。

最近は「ぶつ上げ業者」が直接売るパターンも増加

以前は、ぶつ上げ業者が販売会社へ物件を卸し、そこからエンドユーザーに販売する流れが一般的でした。

しかし、最近では「ぶつ上げ業者が銀行と直接提携」し、自らローン付きでエンドユーザーに販売するケースも増えてきました。

この場合、メリット・デメリットは以下のとおりです。

メリット

- 中間マージンが少ないため、販売価格が安くなる可能性がある

- 融資の承認がスムーズに進む(提携ローン活用)

デメリット

- ローン金利が高くなる傾向がある(販売会社に比べて交渉力が低い)

- サポート体制が弱い場合もある(契約書や管理業務の質など)

理想は「ぶつ上げ業者からの直接購入」

結論として、区分マンション投資においてはぶつ上げ業者から直接購入することがもっとも理想的な選択肢です。

なぜなら、

- 中間マージンが削減されて価格が割安

- 無理に価格を吊り上げられることが少ない

- 融資も事前に設計されているためスムーズ

といったメリットがあるからです。

もちろん、個人投資家がぶつ上げ業者と直接つながるのは難易度が高いかもしれませんが、信頼できる不動産仲介業者や投資家仲間とのネットワークを活用すれば、情報を得るチャンスは十分にあります。

まとめ:区分マンション投資は販売ルートを見抜く目が重要

三為契約の構造を理解し、多層に重なる再販ルートと、提携ローンのカラクリを知ることで、「割高な物件」をつかまされるリスクを大きく下げることができます。

特に、以下の点を意識しましょう。

- 販売業者が提示する提携ローンの内容をよく確認する

- 販売価格が「融資額ありき」で設定されていないかチェックする

- 複数の業者が介在していないかを確認する

- 可能であれば、ぶつ上げ業者との取引を模索する

「物件そのものの価値」ではなく、「融資可能額に合わせた販売価格」になっている物件は、将来売却時に含み損を抱える可能性があります。

目の前のローン審査の通りやすさに惑わされず、投資家として冷静に物件価格と販売ルートを見極める目を養いましょう。

不動産投資ランキング

コメント