ふるさと納税の限度額について

ふるさと納税の控除限度額については基本的には以下で算出できます。

$控除限度額の目安 = \frac{(給与収入 - 給与所得控除 - 所得控除) × 0.02}{「給与収入 – 給与所得控除 – 所得控除」の金額に応じた係数} + 2,000$

給与所得控除と所得控除について

※1 給与所得控除

給与所得控除については以下の表のとおり計算されます。

| 給与収入 | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

※2 所得控除

今話題の基礎控除はもちろんのこと、配偶者控除、扶養控除、社会保険料控除、生命保険料控除などさまざまな控除があります。

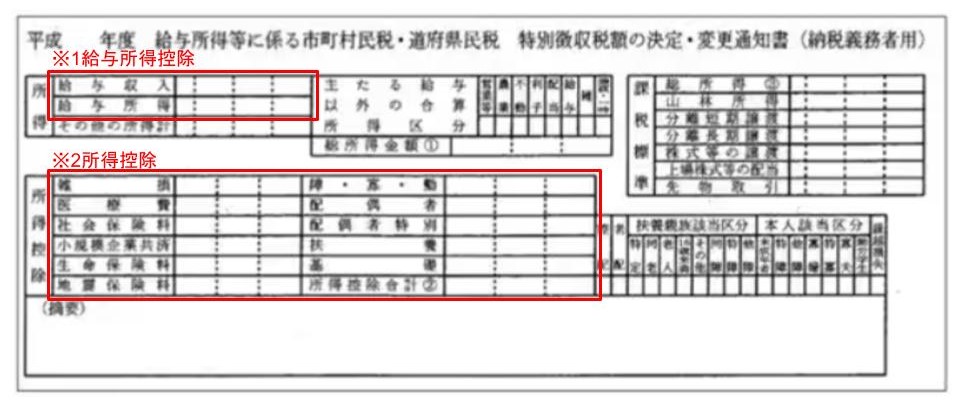

※1給与所得控除および※2所得控除について、以下の図の住民税決定通知書でもお示ししておきます。

給与収入 – 給与所得の値が上記の表の計算式で計算した値と一致しているかと思います。

「給与収入 – 給与所得控除 – 所得控除」の金額に応じた係数について

「給与収入 – 給与所得控除 – 所得控除」の金額に応じた係数と書きましたが、いきなりすぎて意味不明だと思います。

でもあまり深く考えずに、以下の表の係数を算定式の分母に当てはめればOKです。

| 給与収入 – 給与所得控除 – 所得控除 | 係数 |

| 1,950,000円まで | 0.84895 |

| 1,950,001円から3,300,000円まで | 0.79790 |

| 3,300,001円から6,950,000円まで | 0.69580 |

| 6,950,001円から9,000,000円まで | 0.66517 |

| 9,000,001円から18,000,000円まで | 0.56307 |

| 18,000,001円から40,000,000円まで | 0.49160 |

| 40,000,001円から | 0.44055 |

不動産投資で節税している方の注意点

不動産投資で節税している方はふるさと納税での控除限度額の目安が以下となります。

$控除限度額の目安 = \frac{(給与収入 - 給与所得控除 - 不動産所得 - 所得控除) × 0.02}{「給与収入 – 給与所得控除 – 所得控除」の金額に応じた係数} + 2,000$

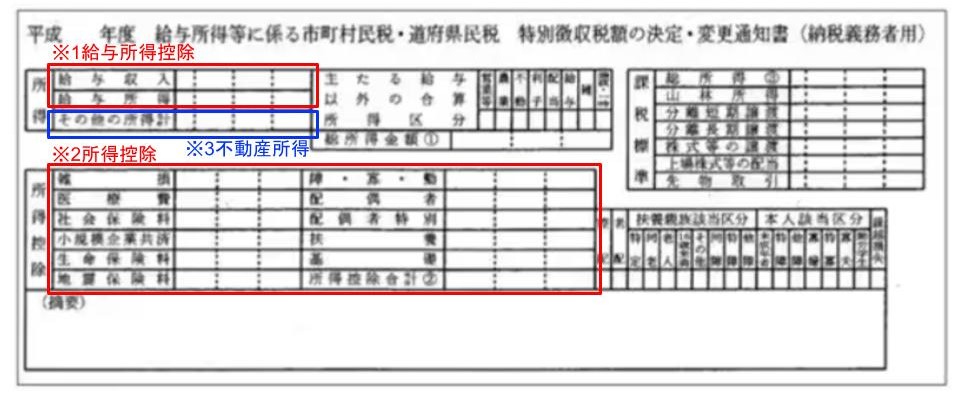

先ほどの住民税決定通知書に不動産所得の部分を足したものをお示しします。青枠の部分の不動産所得がマイナスで出ている方は不動産投資で節税しているということだと思います。

この不動産所得による赤字額が大きければ大きいほど、ふるさと納税での控除限度額の目安は小さくなります。

私は以下のブログでもご紹介したとおり12月末に不動産3棟目の購入が控えており、それが無事叶うと初期費用等で赤字幅が拡大し、すでにふるさと納税している分は限度額をオーバーしてしまいます!

寄付しすぎ状態です( 一一)

これに懲りてふるさと納税は最後の12月末にかけこみでの購入にしようと思ってたら、来年からふるさと納税によるポイント付与がなくなったりと、これまたなかなか悩ましいですね・・・

コメント