2024年からスタートした新NISA制度。最大の魅力は、生涯で最大1,800万円まで非課税で投資できるという点です。

ただし、この制度には注意点があります。

成長投資枠だけでは、この1,800万円を使い切ることはできないという点です。

新NISAの制度をおさらい:積立投資枠だけでも1,800万円の利用が可能

まずは新NISAの仕組みを正確に理解しておきましょう。

| 区分 | 年間の非課税投資額 | 生涯の非課税投資枠 |

|---|---|---|

| つみたて投資枠 | 年間120万円まで | 最大1,800万円まで |

| 成長投資枠 | 年間240万円まで | 最大1,200万円まで |

| 合計 | 年間360万円 | 上限1,800万円 |

つまり、「つみたて投資枠」だけでコツコツ積立てれば、それだけで1,800万円の非課税枠を使い切ることが可能です。

一方、成長投資枠だけでは最大1,200万円までなので、非課税枠をフル活用したいなら、つみたて投資枠の活用が不可欠になります。

課題提起:成長投資枠だけでは不十分。積立投資枠の併用が必要

高配当株やETF、個別株などを中心に投資していると、どうしても成長投資枠中心の戦略になりがちです。

しかしそれでは、残り600万円分の非課税枠を活用できないという事態に。

つまり、生涯で1,800万円という枠をフルに使い切るには、積立投資枠の活用が不可欠ということになります。

我が家の戦略:夫婦で役割を分けてNISAを使い切る

この制限に対して、我が家では以下のようにNISA活用を設計しています。

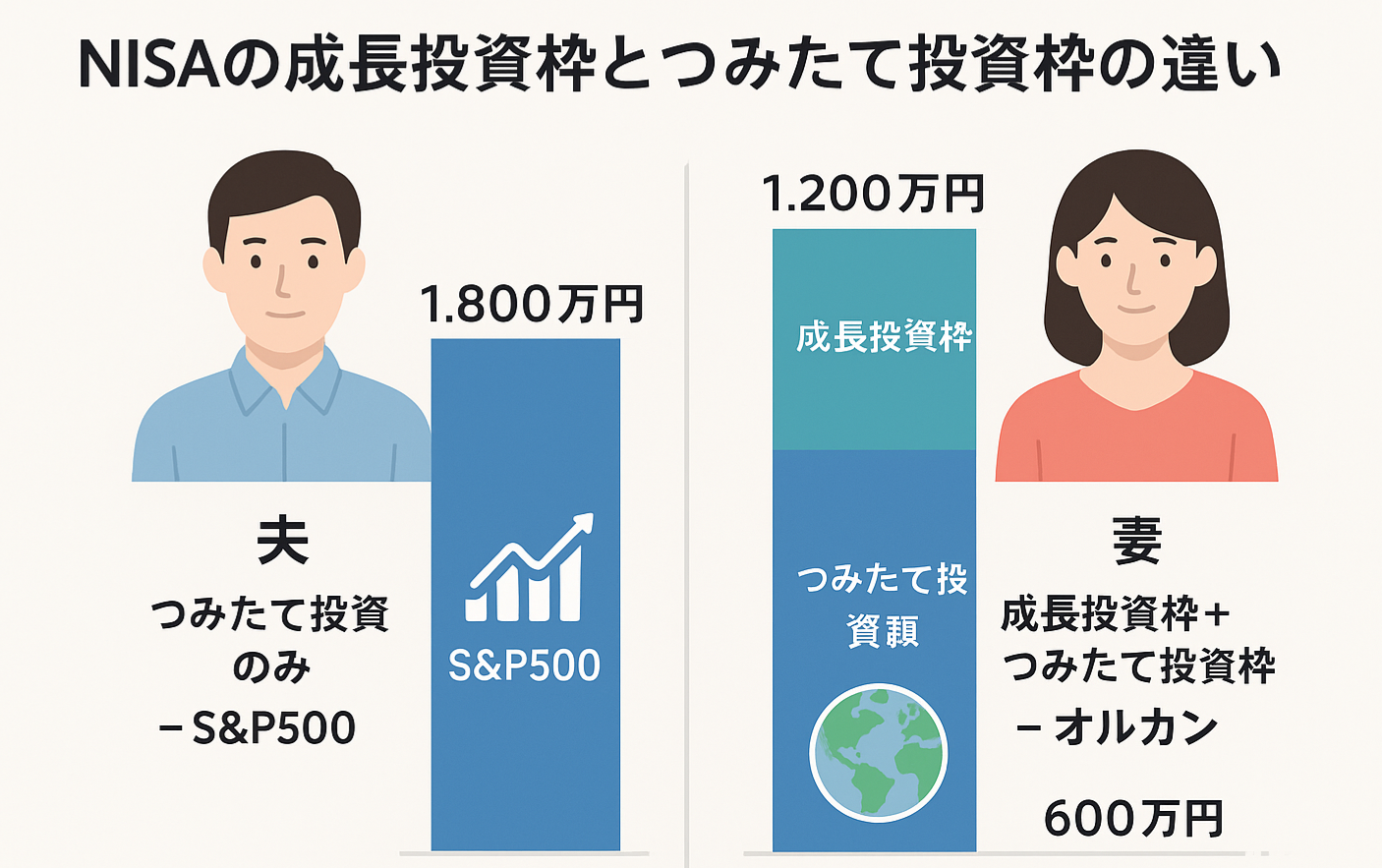

● 私の口座(夫)

- つみたて投資枠でS&P500を毎月10万円積立中

- 15年間で合計1,800万円を目指して積立中(ドルコスト平均法)

S&P500は、米国の優良大型株500銘柄で構成され、過去実績に基づくリターンも高く、長期積立との相性も抜群です。

● 妻の口座

一方、妻のNISA口座では「成長投資枠」を活用して、日本株の高配当株投資を増やしているところです。

- みずほフィナンシャルグループ

- KDDI

- 日本たばこ産業(JT)

- 三菱HCキャピタル

など、比較的安定して配当を出している銘柄を中心に組み入れ、インカムゲインを狙っています。

高配当株投資は、資産の増加よりも安定収入(配当金)を得ることに重きを置いた戦略です。特にFIRE(経済的自立・早期リタイア)を目指す方や、将来的な副収入を増やしたい方には魅力的な選択肢です。

ここに今回、つみたて投資枠でオルカン(全世界株式)を追加することとしました。

- つみたて投資枠でオルカン(全世界株式)に毎月5万円積立 ←New!

成長投資枠だけに頼ると最大でも1,200万円。そこで、毎月5万円=年間60万円をオルカンに積立することで、積立投資枠もバランス良く使い、将来的に妻の口座でも1,800万円フル活用を狙っています。

■ S&P500 vs オルカン:商品を分ける意味

S&P500とオルカン(全世界株式)はどちらもインデックス投資の王道ですが、以下のような違いがあります:

| 比較項目 | S&P500 | オルカン(全世界株式) |

|---|---|---|

| 投資対象 | 米国500社 | 日本・米国・新興国含む全世界 |

| リスク分散 | 米国集中 | 地域分散が効いている |

| 為替影響 | 米ドル依存 | 多通貨で分散される |

| 成長性 | 高め | 平均的で安定 |

このように、夫婦でインデックスファンドを分散させることで、地政学的・為替的なリスクヘッジにもつながります。

長期投資にはインデックス投資が最強

「どのタイミングで買えばいいか」と悩みながら投資をするよりも、毎月一定額を淡々と積み立てるドルコスト平均法の方が、長期的には成功する確率が高いです。

新NISA制度は、その長期投資を強く後押ししてくれる制度です。

一時的な市場の上下(例:トランプ関税ショックなど)に惑わされず、20年先の未来を見据えた投資をしていきたいですね。

今後の視野:金(ゴールド)による分散投資も検討

現在は株式中心のインデックス投資がメインですが、将来的には金(ゴールド)など実物資産への分散も検討しています。

ゴールドはインフレに強く、株式とは異なる値動きをするため、資産の防衛力強化に役立つと考えています。特に地政学リスクや通貨リスクが高まる局面では、頼もしい存在となります。

まとめ:NISAを最大限活かすには「制度の理解+戦略設計」がカギ

2024年から始まった新NISAは、従来よりも遥かに自由度が高く、使いこなせば強力な資産形成ツールになります。

ただし、

- 成長投資枠だけでは1,800万円に届かない

- つみたて投資枠との併用が必須 という制度設計を正しく理解することが重要です。

我が家では:

- 夫:S&P500に毎月10万円の積立(つみたて投資枠)

- 妻:日本株高配当(成長投資枠)+ オルカンに毎月5万円(つみたて投資枠)

という形で、2人で3,600万円の非課税枠を戦略的に使い切る計画を進めています。

おわりに:NISAを活用して将来の安心を一緒に築きましょう!

新NISA制度では、生涯投資枠1,800万円という大きな非課税枠が用意されていますが、制度を正しく理解し、戦略的に活用しなければ「もったいない」使い方になってしまうリスクもあります。

我が家では、私がS&P500、妻がオルカンと、それぞれの積立投資枠を活かしながら、家族で着実な資産形成を進めています。特別な知識やタイミングは必要ありません。コツコツと、長期で、低コストなインデックス投資を続けることこそが、最も再現性の高い資産形成の道だと実感しています。

✅ まずは月1万円からでもOK!

✅ 積立投資枠を活かすだけで、将来大きな差に!

👉 気になる方は、証券口座の開設から始めてみませんか?

金融・投資ランキング

コメント