年金運用を考える際、厚生年金・確定拠出年金(企業型DC)・iDeCoを組み合わせて資産を形成することが重要 です。

2025年1月末時点の私の年金状況と、分散投資の重要性について詳しく解説します。

厚生年金の現状|2025年1月末時点

2025年1月末時点での厚生年金の合計額は17,304,790円 です。

- 私の厚生年金:12,915,906円

- 妻の厚生年金:4,388,884円

会社員として厚生年金をコツコツ積み上げてきましたが、今後の老後資金の確保のためには、公的年金だけでなく、確定拠出年金やiDeCoを活用することが不可欠 です。

確定拠出年金(企業型DC)の運用実績

現在、会社の確定拠出年金(DC)で運用しており、2025年1月末時点での評価額は15,002,875円 です。

- 評価損益:+8,675,855円(2024年10月に資産配分を組み替えて利益確定させています。時価評価額にその利益分も乗っているため、下表の評価損益とは一致しません。)

- 先月比:-16,119円(積立額39,000円を考慮すると実質-55,119円)

運用銘柄と実績(2025年1月末時点)

| 銘柄 | 時価評価額(円) | 評価損益(円) | 収益率 | 先月からの 差(円) | 備考 |

|---|---|---|---|---|---|

| 大和住銀DC 国内株式 ファンド | 3,535,849 | +2,276,135 | 180.69% | +30,779 | 18年継続 |

| DC外国株式 インデックス | 6,323,354 | +508,430 | 8.74% | +43,725 | 2024年10月 利益確定・ 運用変更 |

| DC新興国株式 インデックス | 2,428,425 | -78,559 | -3.13% | -15,038 | 2024年10月 利益確定・ 運用変更 |

| 日興インデックス ファンド 海外債券 (ヘッジなし) | 2,715,247 | +30,775 | 1.15% | -52,185 | 2024年10月 利益確定・ 運用変更 |

| 合計 | 15,002,875円 | +2,736,781円 | – | +7,281円 |

国内株式や外国株式は順調に推移しているものの、新興国株式インデックスと海外債券が下落傾向にあります。

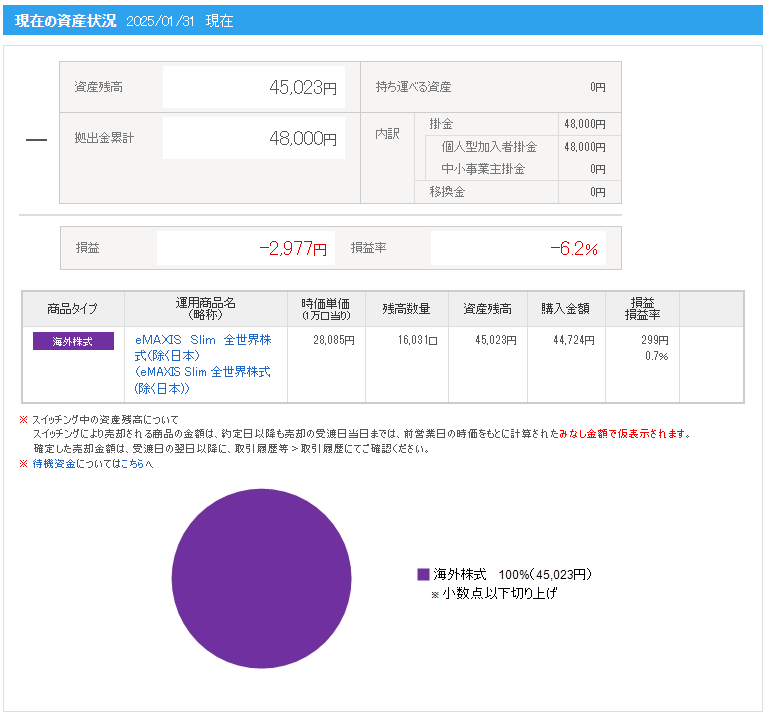

iDeCo(個人型確定拠出年金)の状況

iDeCoは2024年に開始したばかりのため、運用資産はまだ小規模ですが、長期的な資産形成を目的に積み立てています。

- 資産残高:45,023円

- 評価損益:-2,977円

詳細については、以下の記事で解説しています。

👉 iDeCoの始め方と運用実績について詳しく解説

分散投資の重要性|2024年10月に資産配分を変更した理由

2024年10月以前は、すべて日本株に投資しており、分散ができていない状況 でした。

そのため、外国株式や債券にも資産を分散させ、リスクヘッジを図ることにしました。

🔹 現在の資産配分のポイント

✅ 国内株式(大和住銀DC 国内株式ファンド):国内市場の成長に期待

✅ 外国株式(DC外国株式インデックス):グローバルな成長を取り込み

✅ 新興国株式(DC新興国株式インデックス):成長期待の高い市場に分散

✅ 海外債券(ヘッジなし)(日興インデックスファンド):安定資産として組み入れ

現在の市場環境では、新興国株式や海外債券の価格変動が大きいため、今後の値動きを慎重にチェックしていきます。

5. 今後の運用方針と注意点

📌 当面の方針

✔ 現在の資産配分を維持し、長期投資を継続

✔ 新興国株式インデックスの成績が悪化するようなら資産配分を見直し

✔ 海外債券(ヘッジなし)もパフォーマンスが低下しているため、継続的に監視

📌 注意点

💡 確定拠出年金は頻繁な売買ができないため、長期的な視点で運用を続けることが重要

💡 分散投資を意識し、リスクを抑えながら資産を増やす戦略を継続

今後もマーケットの動向を注視しながら、ポートフォリオを最適化していきます!

6. まとめ|年金運用は長期的な視点が重要

✅ 厚生年金の合計額は17,304,790円(2025年1月末時点)

✅ 確定拠出年金(DC)の評価額は15,002,875円、評価損益は+8,675,855円

✅ iDeCoはまだ運用開始から間もないが、継続して積立予定

✅ 2024年10月に資産配分を変更し、日本株だけでなく、外国株式・債券にも分散投資

✅ 今後もマーケットの動向を注視しながら、資産の組み替えを検討

年金運用は長期戦です。リスクを分散しながら、老後資金をしっかり確保できるように計画的な投資を続けていきます!

コメント